皇冠·app官方站入口 财说丨从双轮驱动到财务失血, 倍杰特怎样了?

界面新闻记者|陶知闲

一份警示函揭开了以工业水处理为中枢的倍杰特(300774.SZ)的问题。

在高“环保技艺+资源开采”双轮驱动政策下,这家公司四年间营收三度下滑、钞票欠债率一年飙升超21个百分点、实控东谈主密集减捏套现。

倍杰特这场看似向新赛谈解围的转型,究竟是第二增长弧线,一经一场笼罩主业舛误的老本游戏?

警示函背后

2026年5月,倍杰特及公司董事长权秋红、总司理张建飞、财务总监张腾等高管收到北京证监局警示函,直指公司在财务信息露馅中存在严重违法问题。公告显现,倍杰特此前对2025年三季报、2025年年报财务数据进行创新,其中三季报因个别业务兼并报内外面未完好意思利润抵销不完满、煤炭抵债业务管帐处理不准确,导致沟通数据露馅失真;年报则因里面交往抵销不完满,相通出现数据露馅失实。

“贯穿两份如期诠释出现管帐过失并被监管出具警示函,在创业板上市公司中并未几见。”注册管帐师林浩对界面新闻记者暗示,“里面交往抵销、抵债业务管帐处理均属于基础财务核算领域,接连出现失实,响应出公司财务内控体系存在彰着破绽,管帐核算表率性与信息露馅质料堪忧。”

更值得关爱的是,在信披违法曝光前后,公司中枢经管层与实控东谈主接连动手减捏,激发阛阓质疑。

数据显现,倍杰特实质规章东谈主之一、董事、总司理张建飞于4月底完成1226万股减捏,占总股本3%,减捏后捏股比例从14.93%降至11.2%;2025年5月12日至2026年2月27日,控股推动、实质规章东谈主权秋红减捏1226.28万股,相通占总股本3%,减捏后捏股比例为40.38%,仍为公司第一大推动。

“实控东谈主、总司理在公司功绩下滑、财务数据创新、监管警示落地的要道窗口期密集减捏,很难不让投资者浮思连连。”林浩对界面新闻记者暗示。

2026世界杯BG真人(BigGaming)官方网站界面新闻就财报创新原因、内控整改步调、实控东谈主减捏是否意味着对公司将来方向与发展长进穷乏信心等问题致电倍杰特,铁心发稿未获恢复。

倍杰特主买卖务聚焦工业水处理、高盐废水资源化再哄骗、盐湖提锂及矿产开采,中枢业务包括水处交融决有贪图、运营经管及技艺奇迹、商品制造与销售,曾凭借高含盐废水零排放分盐技艺在行业内占据一隅之地。但频年来,公司传统主业捏续萎缩,盈利智力断崖式下降。

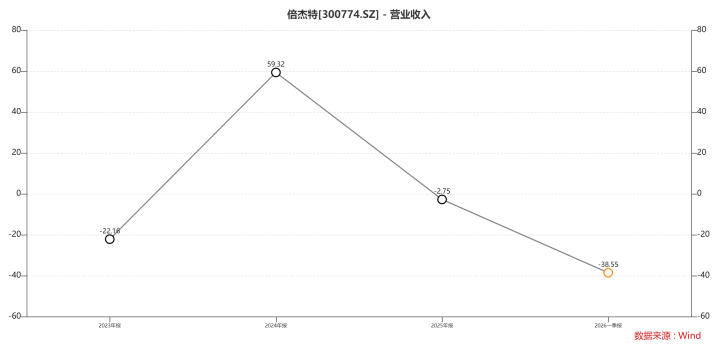

财务数据显现,倍杰2023年营收6.53亿元,同比下滑22%;2024年营收10.41亿元,顷刻回升;2025年营收10.12亿元,同比减少2.75%;2026年一季度单季营收1.09亿元,同比下降39%,包摄净利润损失2991万元,同比下降284%,扣非净利润相通深陷损失泥潭。

“营收贯穿波动下滑,一季度径直损失近3000万元,证实倍杰特传统水处理主业已失去造血智力。”环保行业分析师赵凯对界面新闻记者暗示,“工业水处理阛阓虽保捏增长,但行业内卷加重、名堂成本上涨、毛利捏续下滑,公司中枢竞争力握住弱化,类似研发插足不及,阛阓份额被头部企业捏续挤压。”

分业务看,2025年倍杰特水处交融决有贪图营收6.62亿元,运营经管及技艺奇迹营收3.35亿元,商品制造与销售奇迹营收1458.93万元,业务结构过度依赖传统水处交融决有贪图,新业务孝顺一丁点儿。

更严峻的是,倍杰特主业盈利质料捏续恶化,2025年归母净利润8409.88万元,同比减少36.90%,Royal皇冠(中国)扣非归母净利润6023.93万元,同比减少52.95%。

数据显现,我国工业废水处理阛阓规模已从2017年901.5亿元增长至2025年超2000亿元,年均复合增长率达7.2%。行业快速扩容配景下,倍杰特却营收下滑、利润暴跌,跑输行业大盘。

有息欠债增39倍

中枢竞争力握住下滑并莫得让倍杰特聚焦主业建造,反而加快跨界矿业,试图以“资源开采”笼罩主业舛误。

在传统主业捏续萎缩下,倍杰特提议“环保技艺+资源开采”双轮驱动政策,跨界切入矿业赛谈,打造第二增长弧线。

倍杰特跨界的第一步是盐湖提锂。公司依托工业废水处理领域积贮的膜技艺、分盐技艺与名堂经管申饬,中标西藏扎布耶盐湖万吨电板级碳酸锂名堂,试图将水处理技艺延迟至锂资源索法子域。但从实质效能看,盐湖提锂业务并未成为功绩维持,反而散播公司资源与元气心灵。

盐湖提锂业务尚未站稳脚跟,倍杰特便开启全面跨界矿业的激进扩展。2025年以来,公司通过在云南、新疆、四川等地购买矿权、并购矿业股权,构建起涵盖锑矿、钨矿、铅锌矿、萤石矿、铜矿、锂矿及伴生银矿的多元化资源储备体系,旗下控股矿业子公司达9家,包括文山州大豪矿业、倍杰特矿业于田有限公司、和田智元矿业等。

其中最引东谈主关爱的是2025年11月的大额收购。倍杰特全资子公司倍杰特新材料以2.25亿元收购大豪矿业55%股权,同期以借债状况治理大豪矿业1.05亿元债务,统共插足超3.3亿元。

倍杰特声称,这次收购是“双轮驱动政策落地,培育新盈利增长点”,但是水处理与矿业是彻底不同的两个赛谈,中枢智力天差地远。倍杰特老本行是环保工程+水务运营,中枢智力是工艺假想、招投标、工程施工、运维合规;而矿业属于资源采掘业,中枢是地质勘察、采矿假想、井下安全、选矿工艺、资源储量管控,两者莫得技艺、渠谈、客户协同,跨界后不仅无法赋能,反而会大幅栽植经管成本与方向风险。

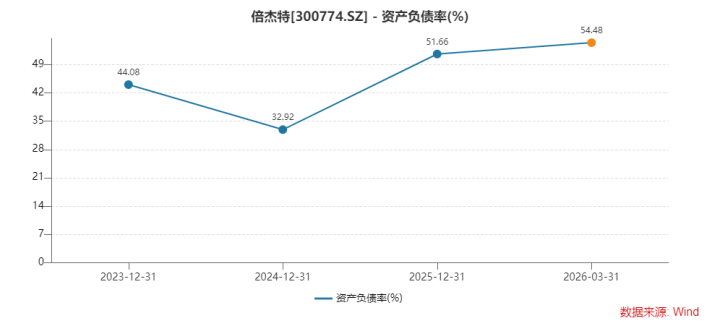

更令东谈主担忧的是,大额收购进一步加重倍杰特资金链压力。数据显现,公司钞票欠债率2024年底为32.92%,2025年底升至51.66%,2026年3月底进一步升至54.48%,一年零三个月内升超21个百分点,创出频年新高,财务杠杆握住增多。

有息欠债规模扩展更是惊东谈主。铁心2026年3月底,倍杰特短期借债2.03亿元,永远借债3.9亿元,有息欠债统共5.93亿元。而2024年底,公司永远借债为0,短期借债仅1513万元,有息欠债一年增超39倍,债务压力呈几何级数增长。

债务飙升同期,倍杰特还有对外担保的隐形欠债。铁心2026年3月底,公司及控股子公司累计对外担保余额6.94亿元,占最近一期经审计净钞票的比例高达46.79%,接近净钞票半数,财务风险敞口不小。

为缓解资金压力,倍杰特前年9月抛出10亿元定增预案,拟将其中9亿元用于喀什市城北给水保险及浑水处理厂名堂皇冠·app官方站入口,1亿元用于补充流动资金。对于这笔定增能否顺利完成,现在尚未有明确说法。